Veřejné výdaje a ESI fondy: hlavní poznatky

Interní draft, říjen 2021

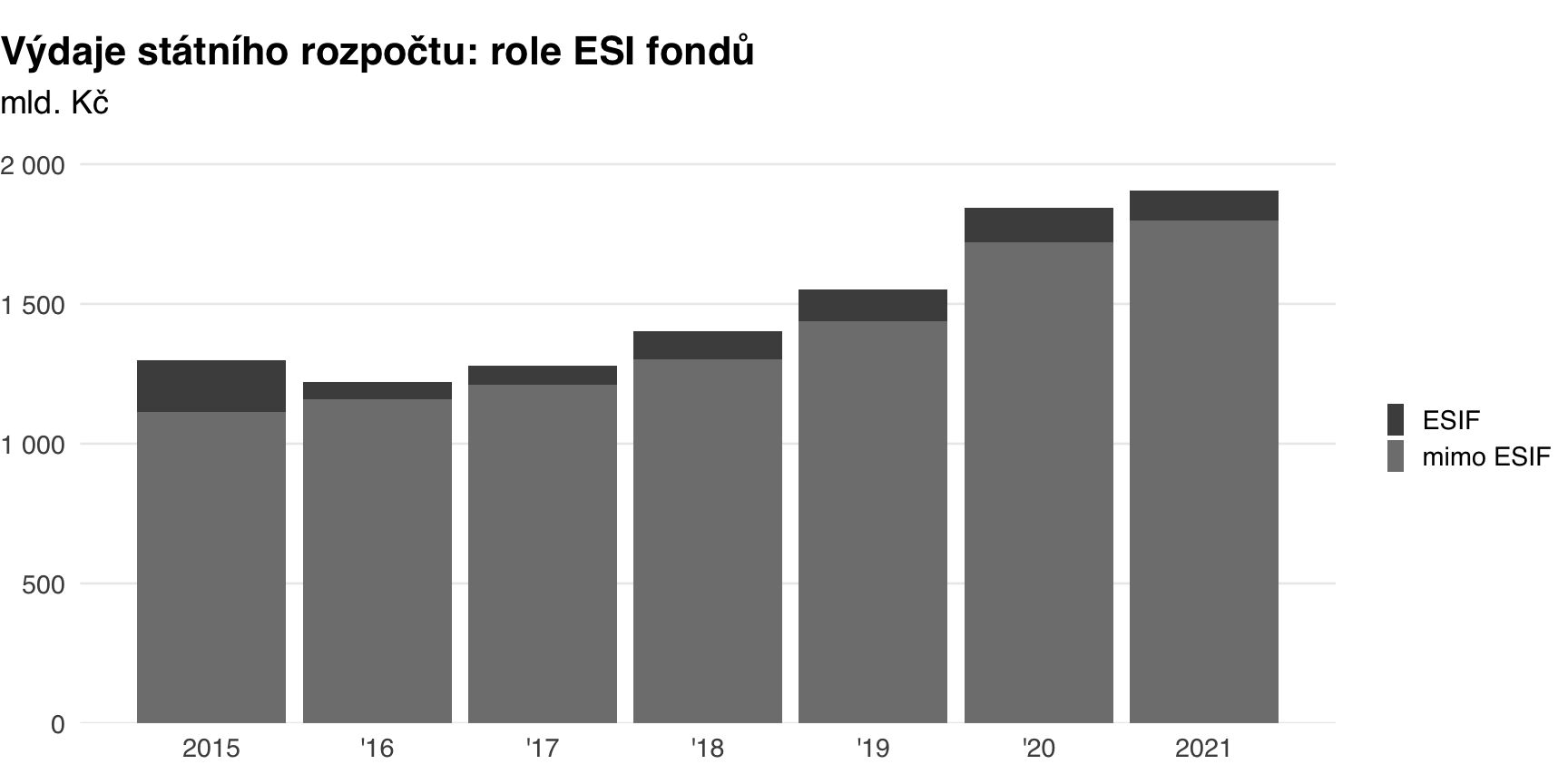

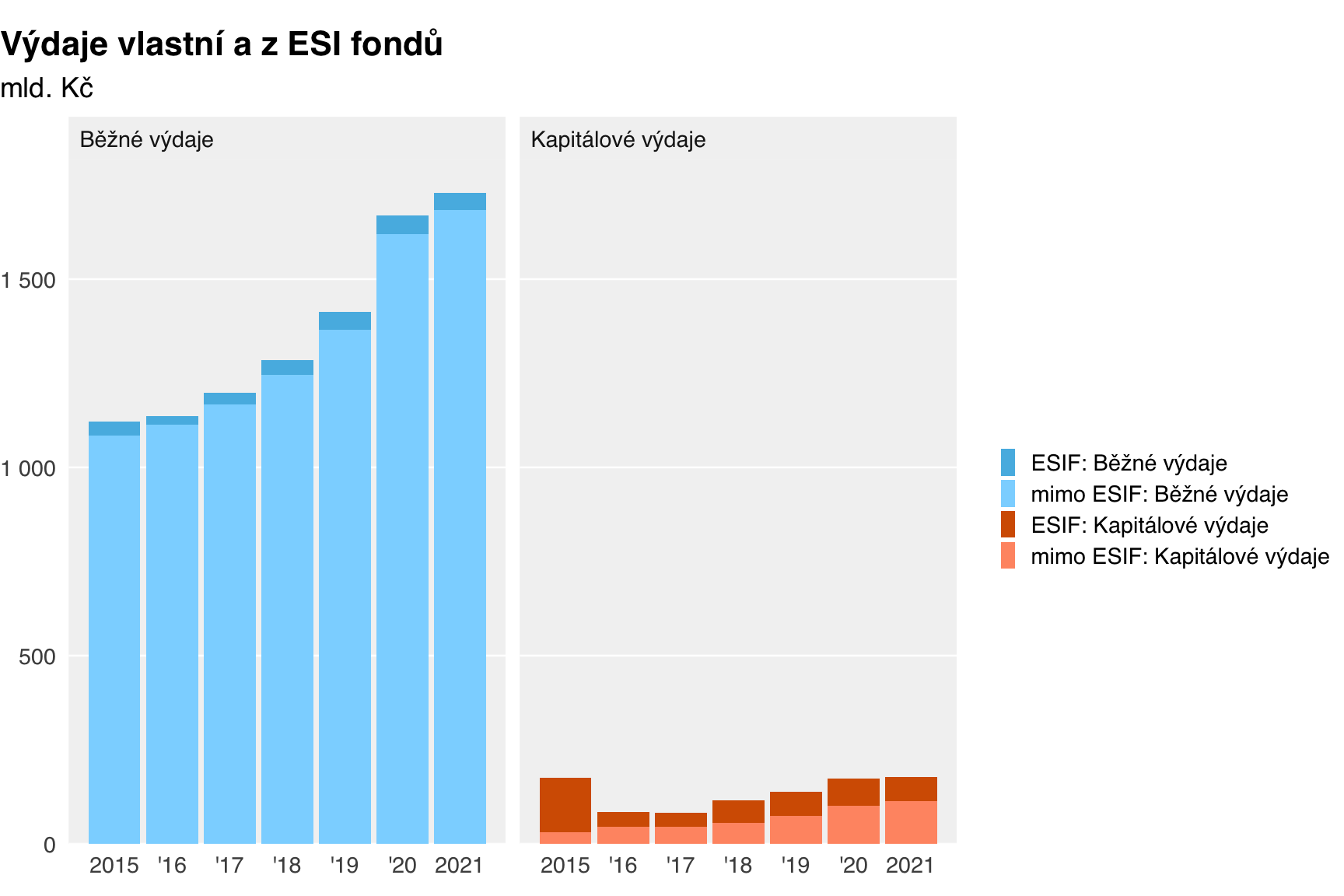

Celkové výdaje

Celý státní rozpočet

Absolutně

**Graf 1** Celkové výdaje

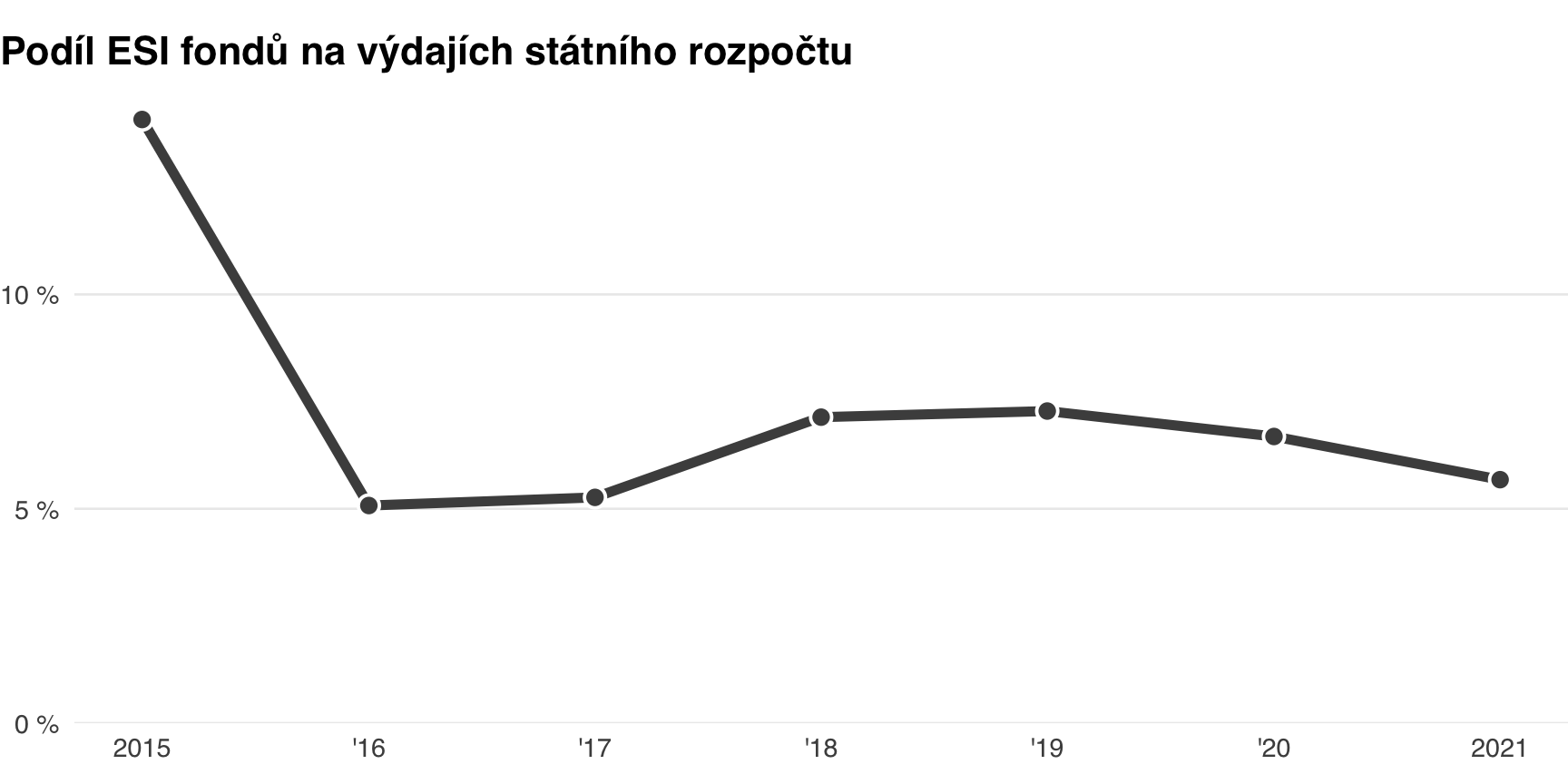

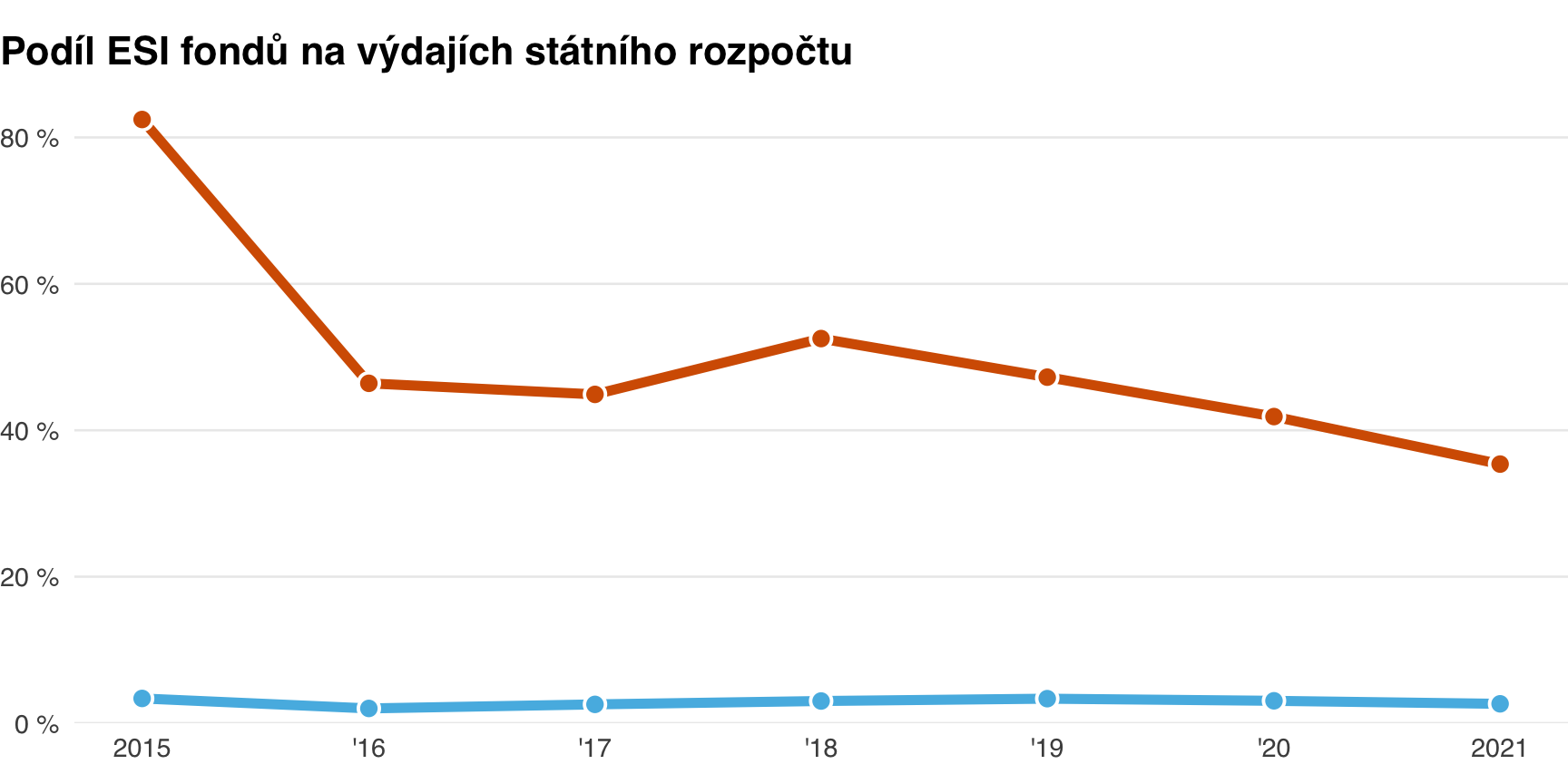

Podíl ESIF

**Graf 2** Podíl na celkových výdajích

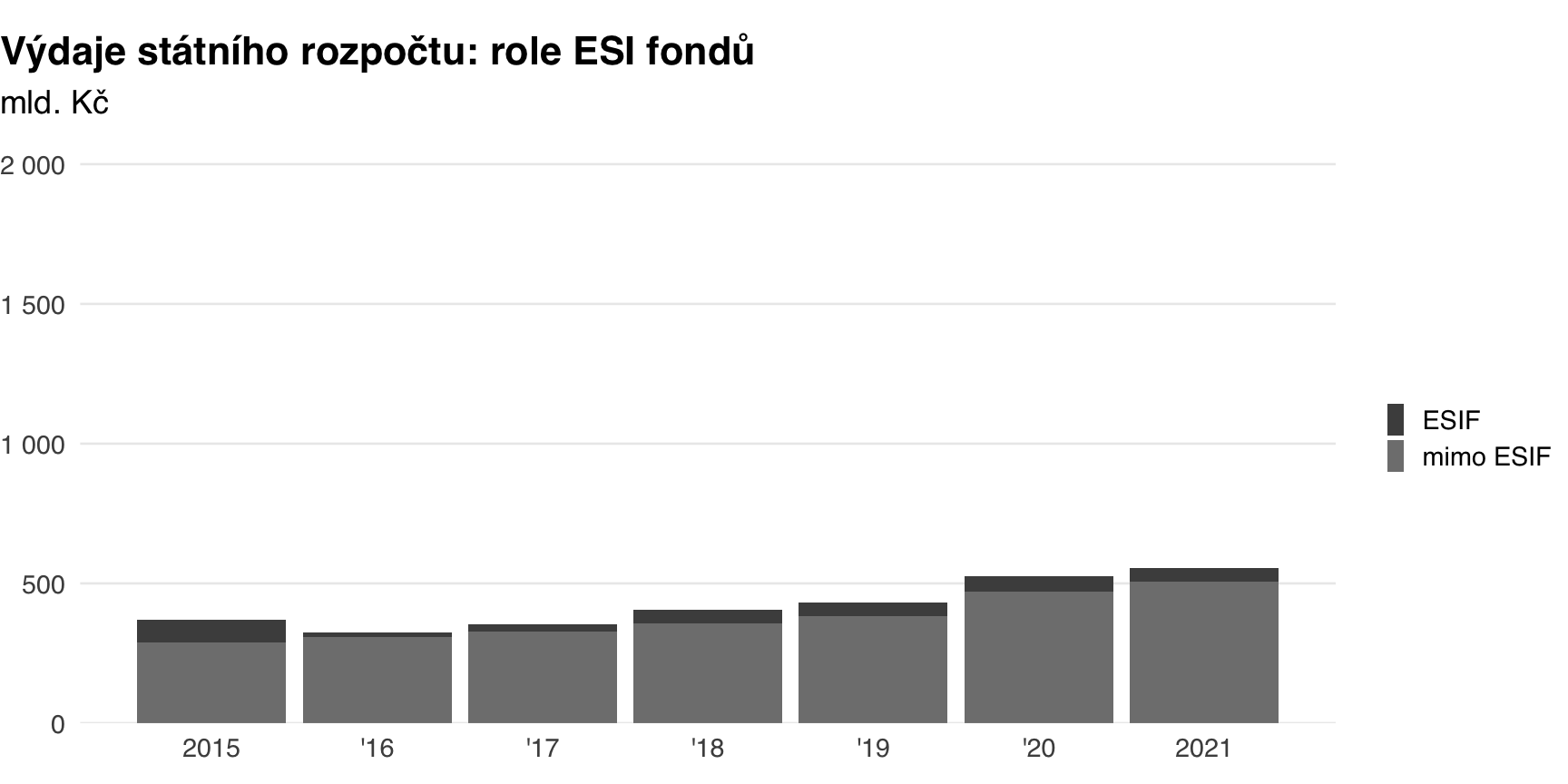

Relevantní oblasti (srovnatelné se studií z roku 2017)

Absolutně

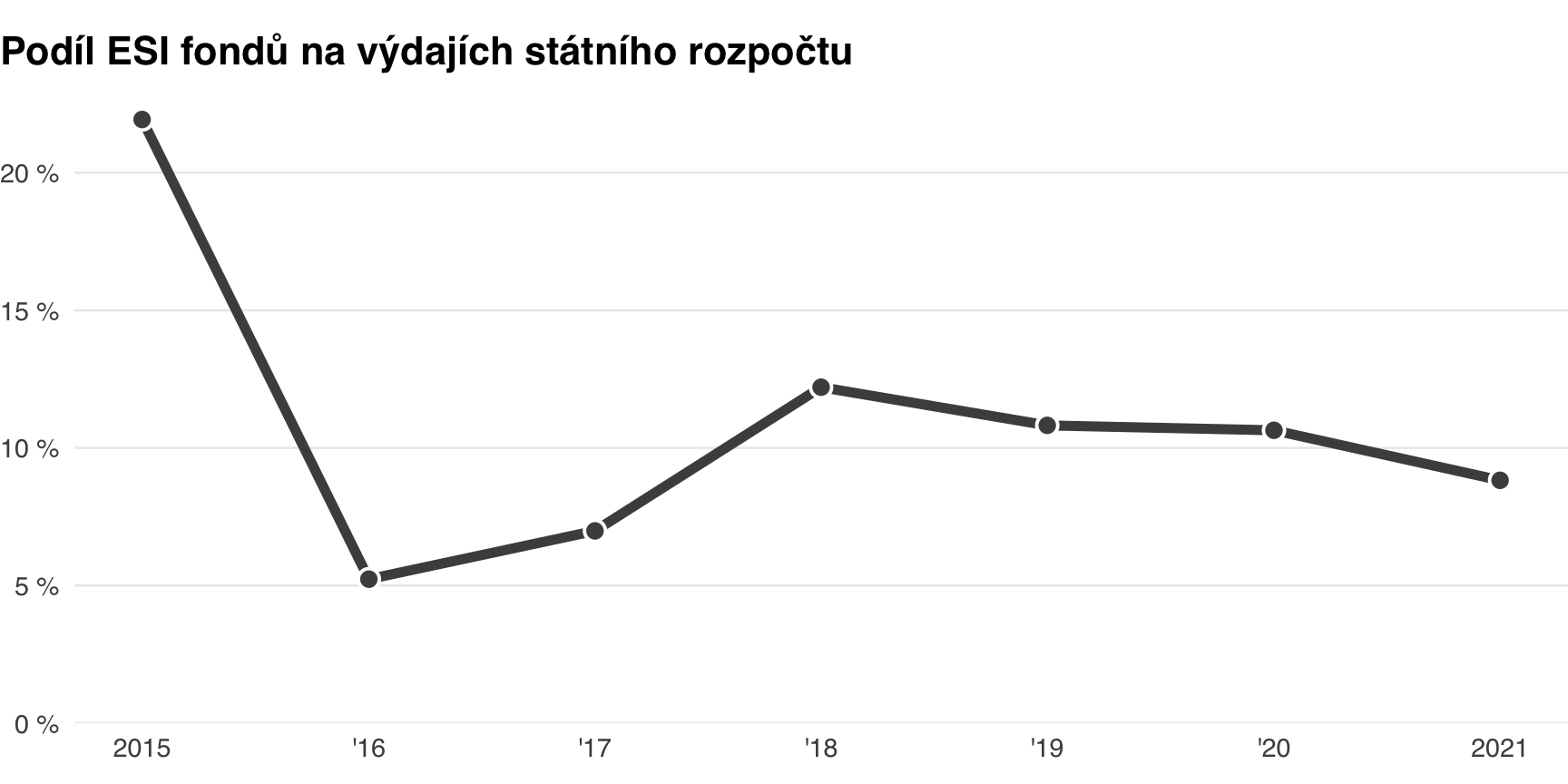

Podíl ESIF

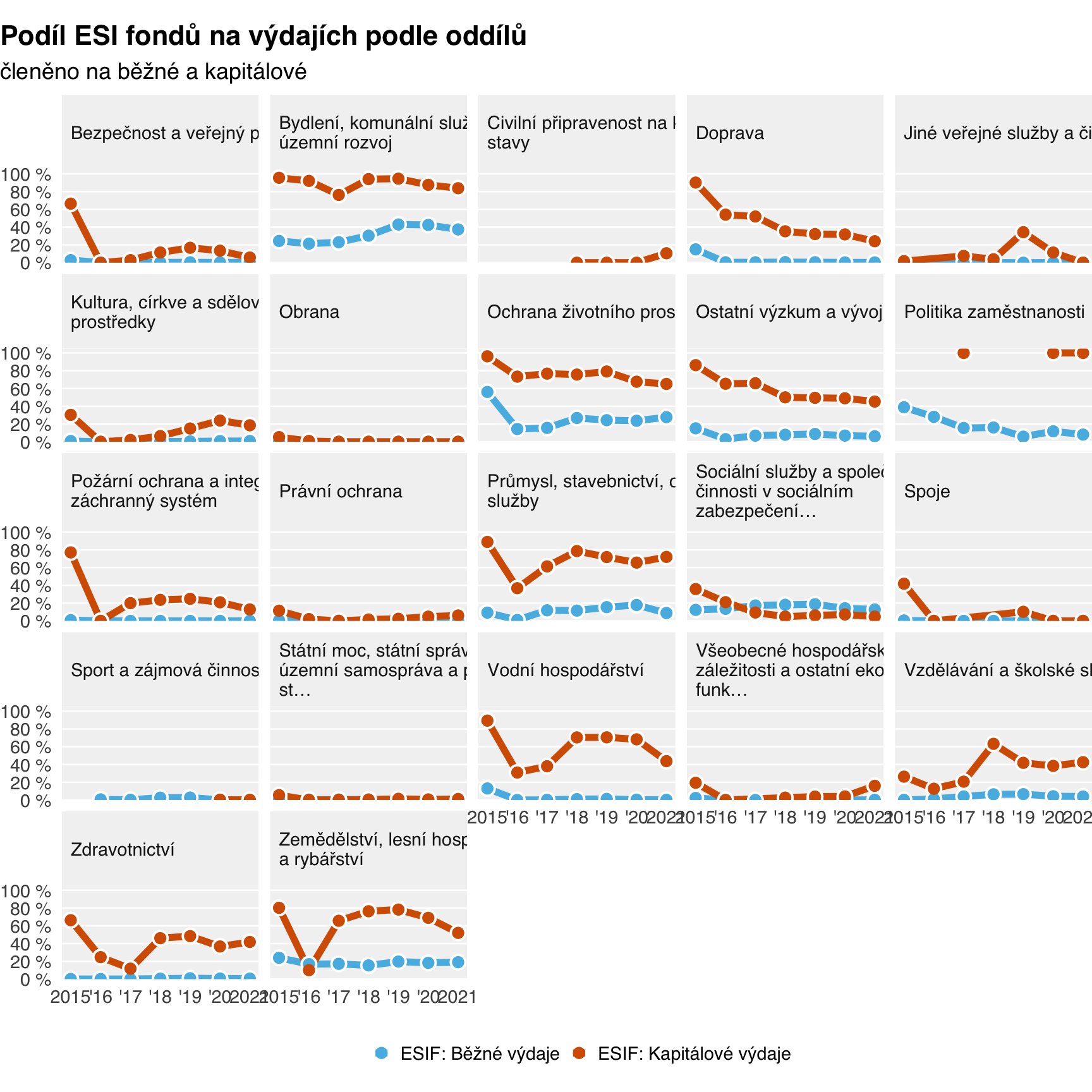

Běžné a kapitálové

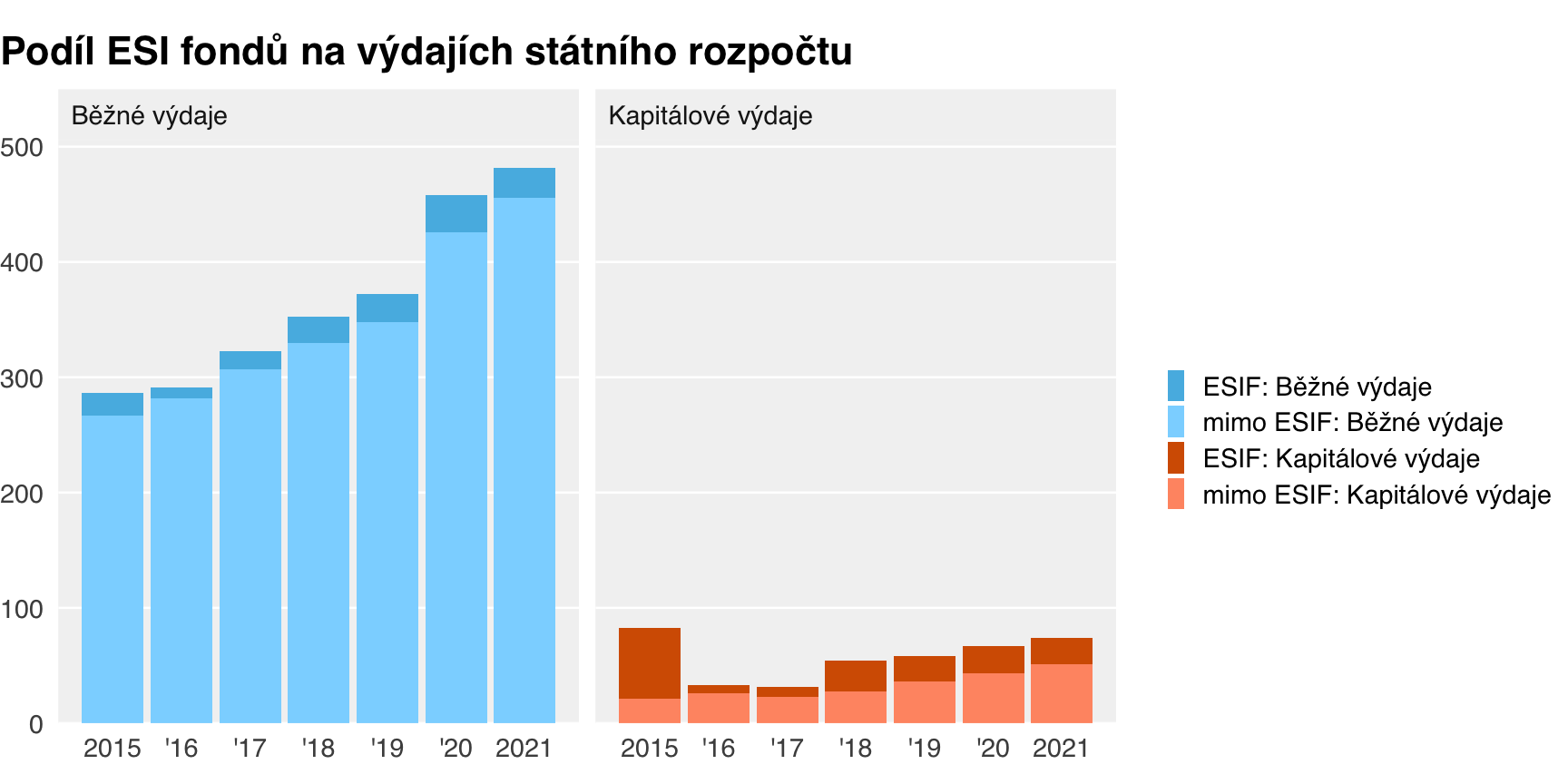

Celý státní rozpočet

Absolutně

Podíl ESIF

**Graf 3** Podíl na celkových výdajích

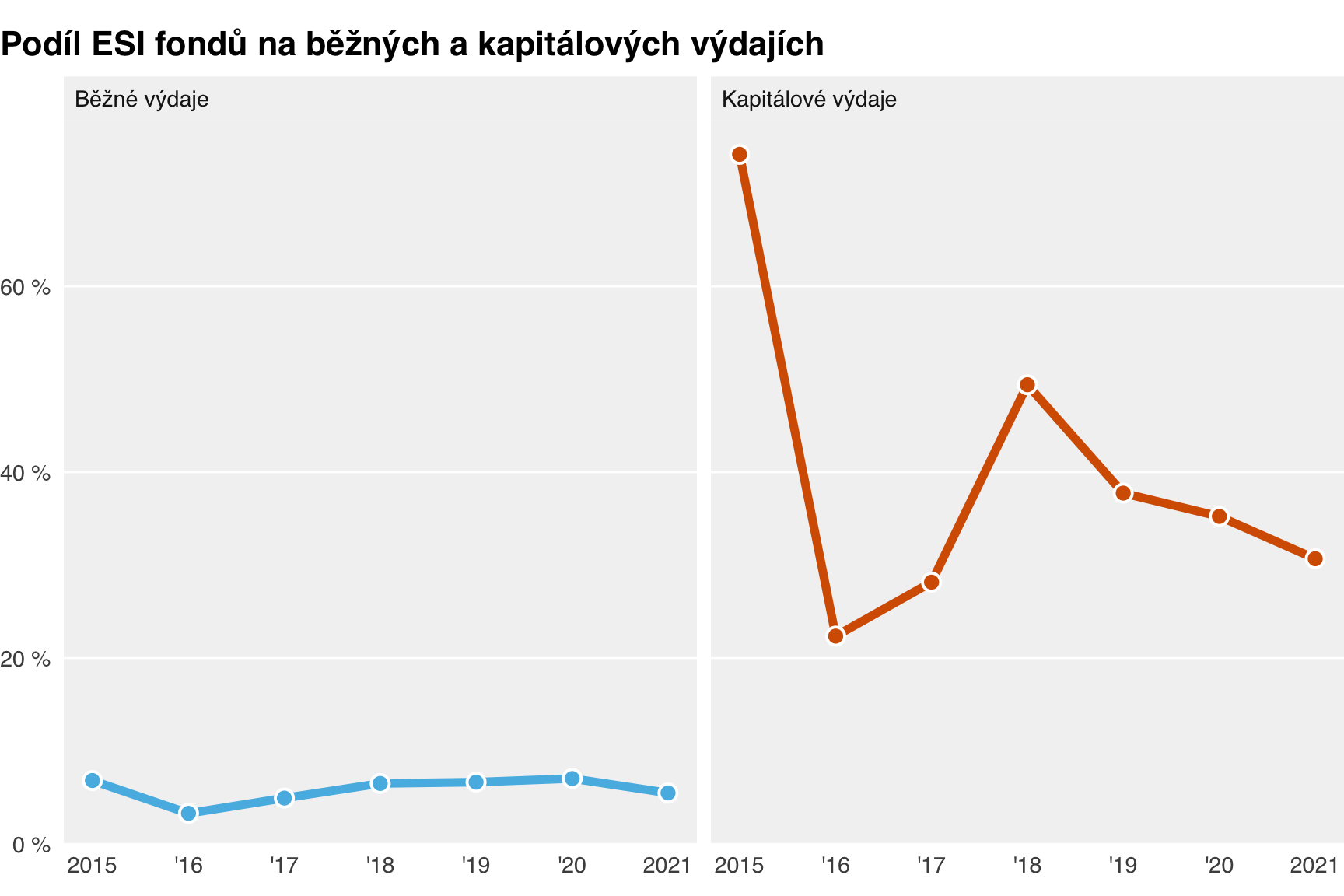

Relevantní oblasti

Absolutně

**Graf 4** Podíl na celkových výdajích

Podíl ESIF

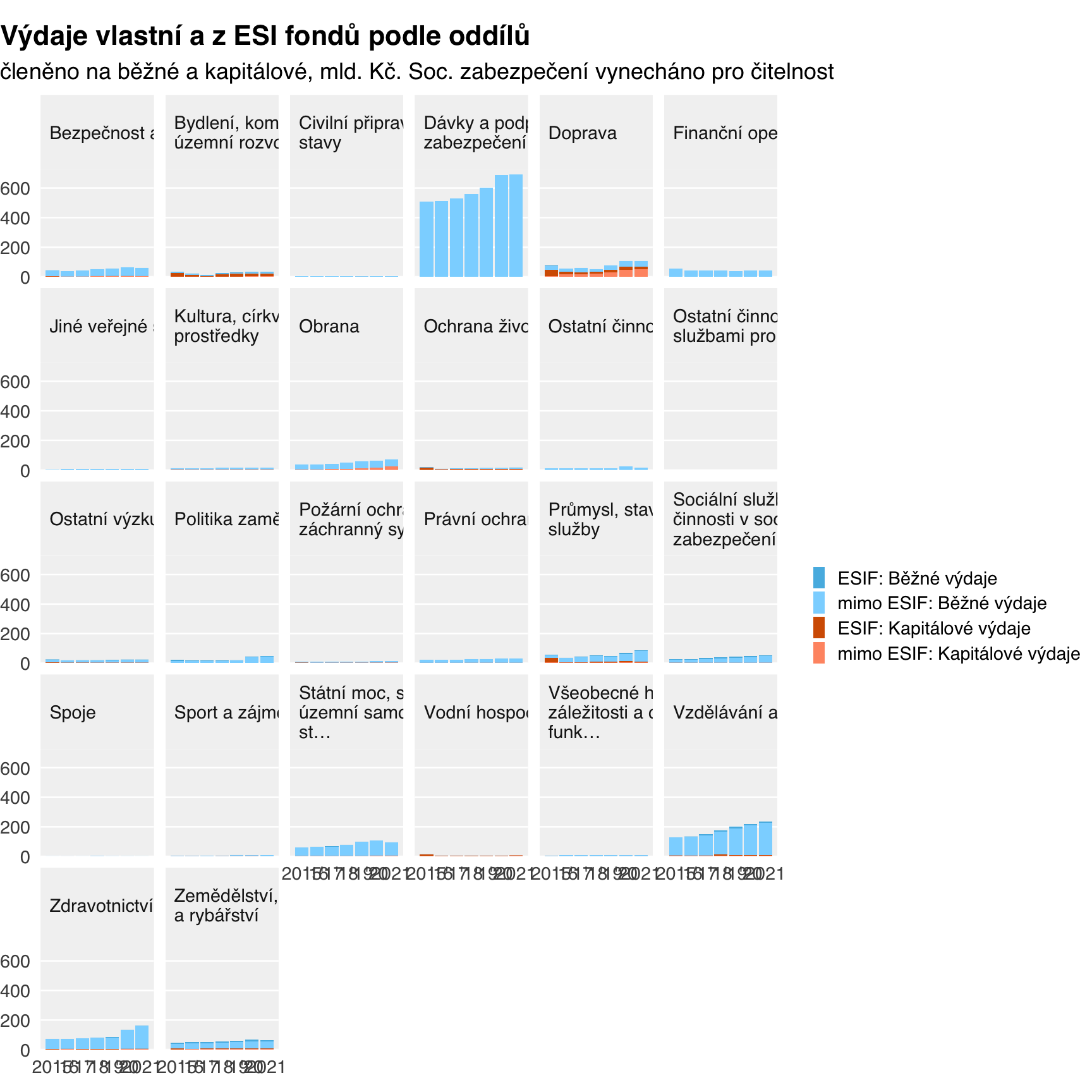

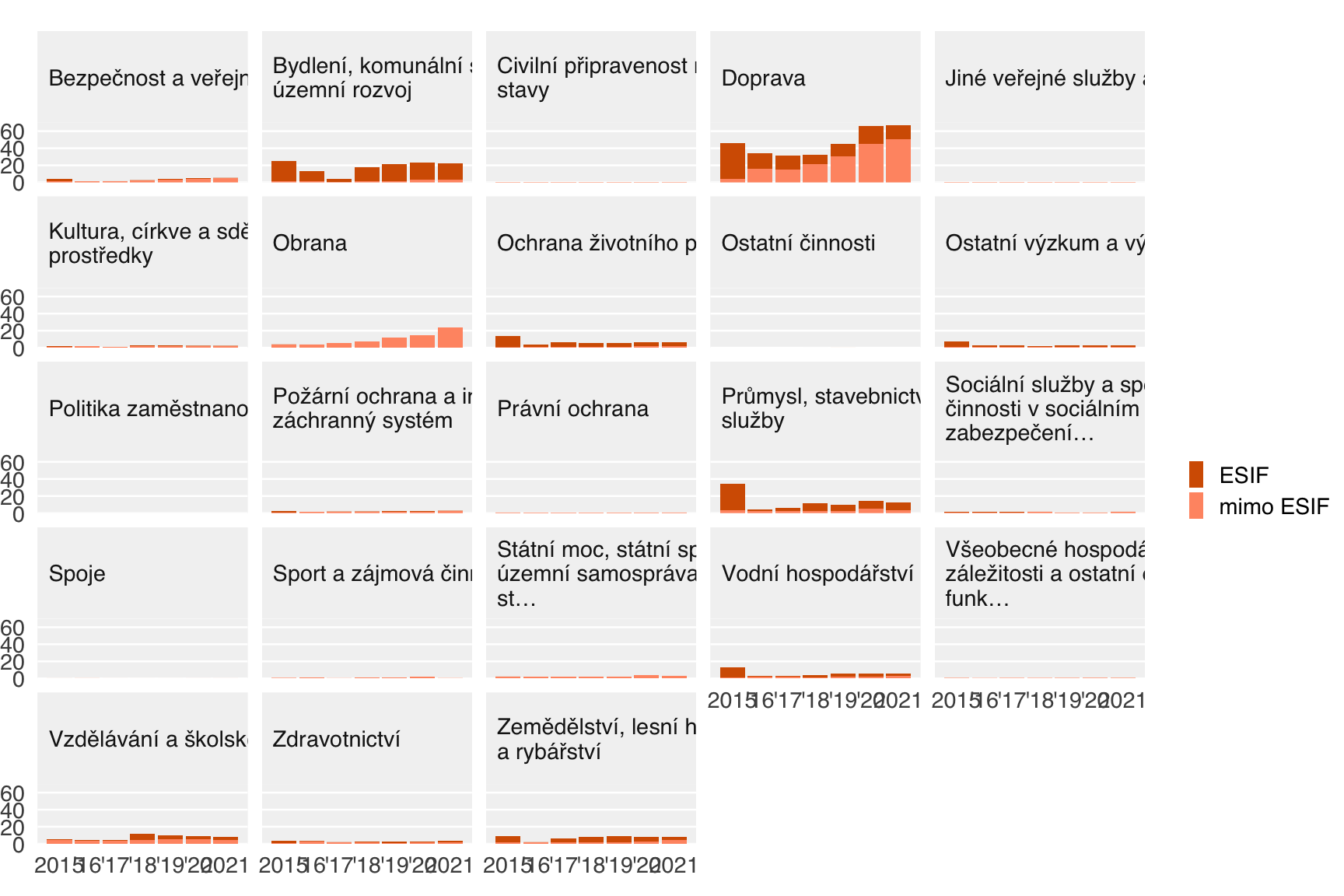

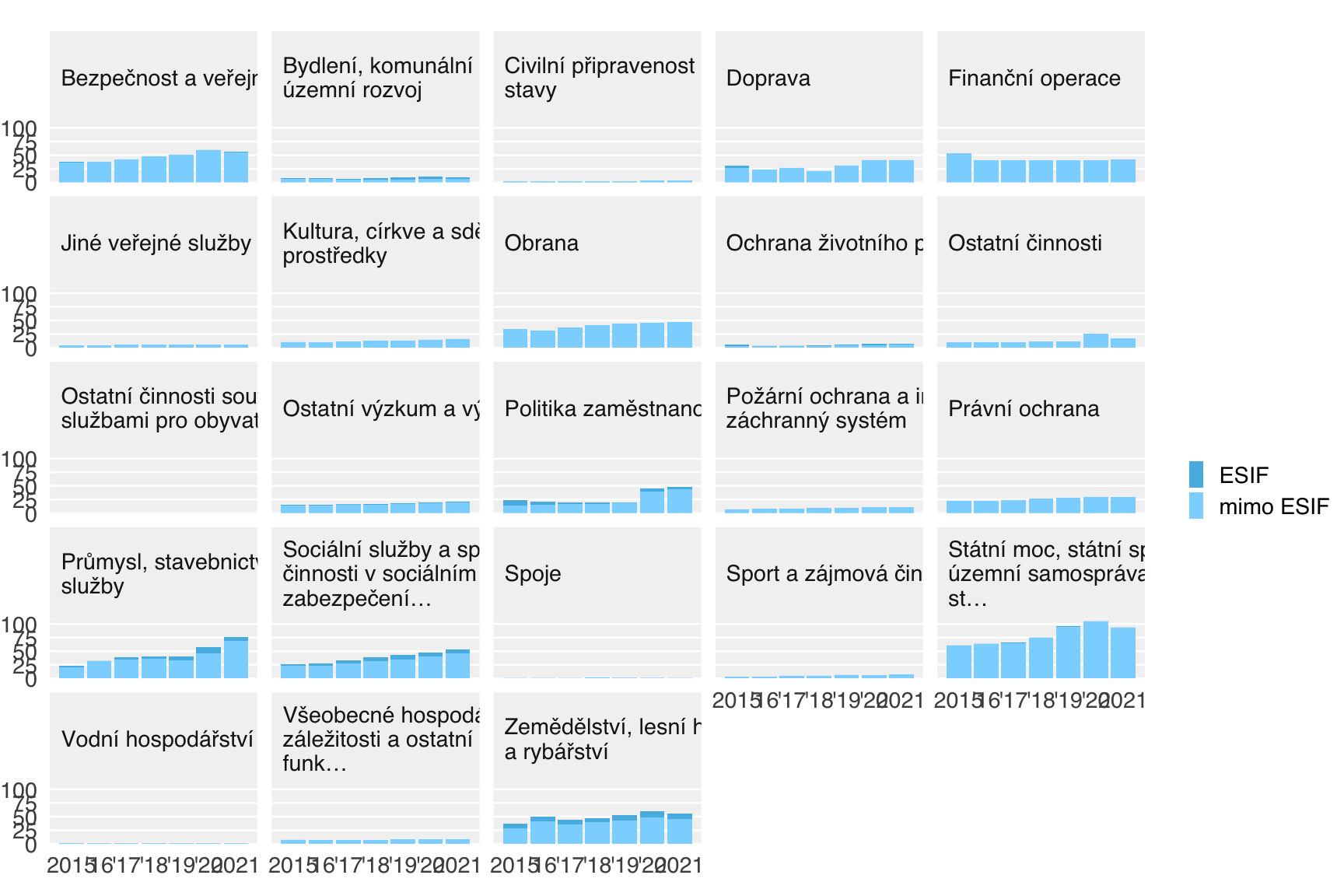

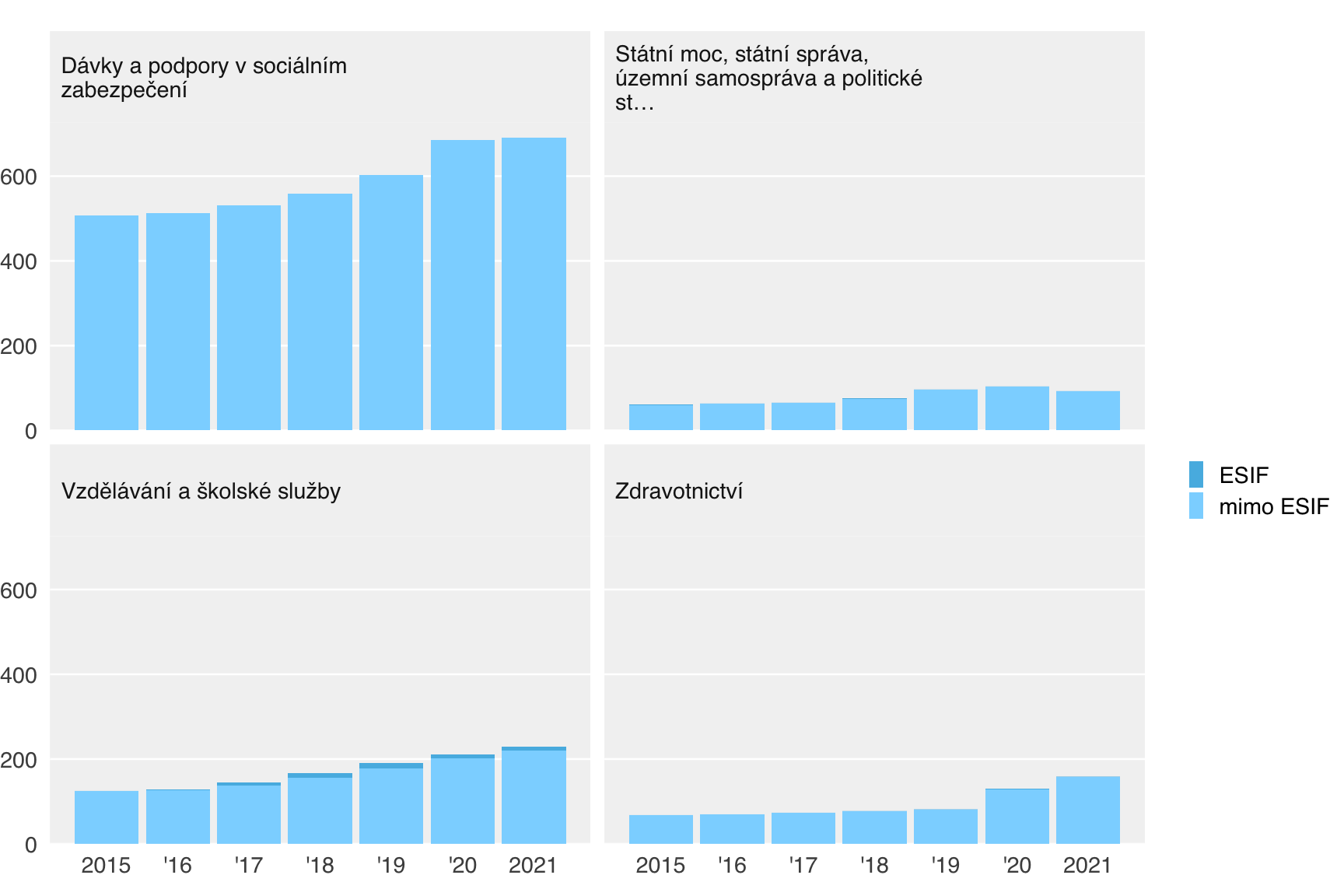

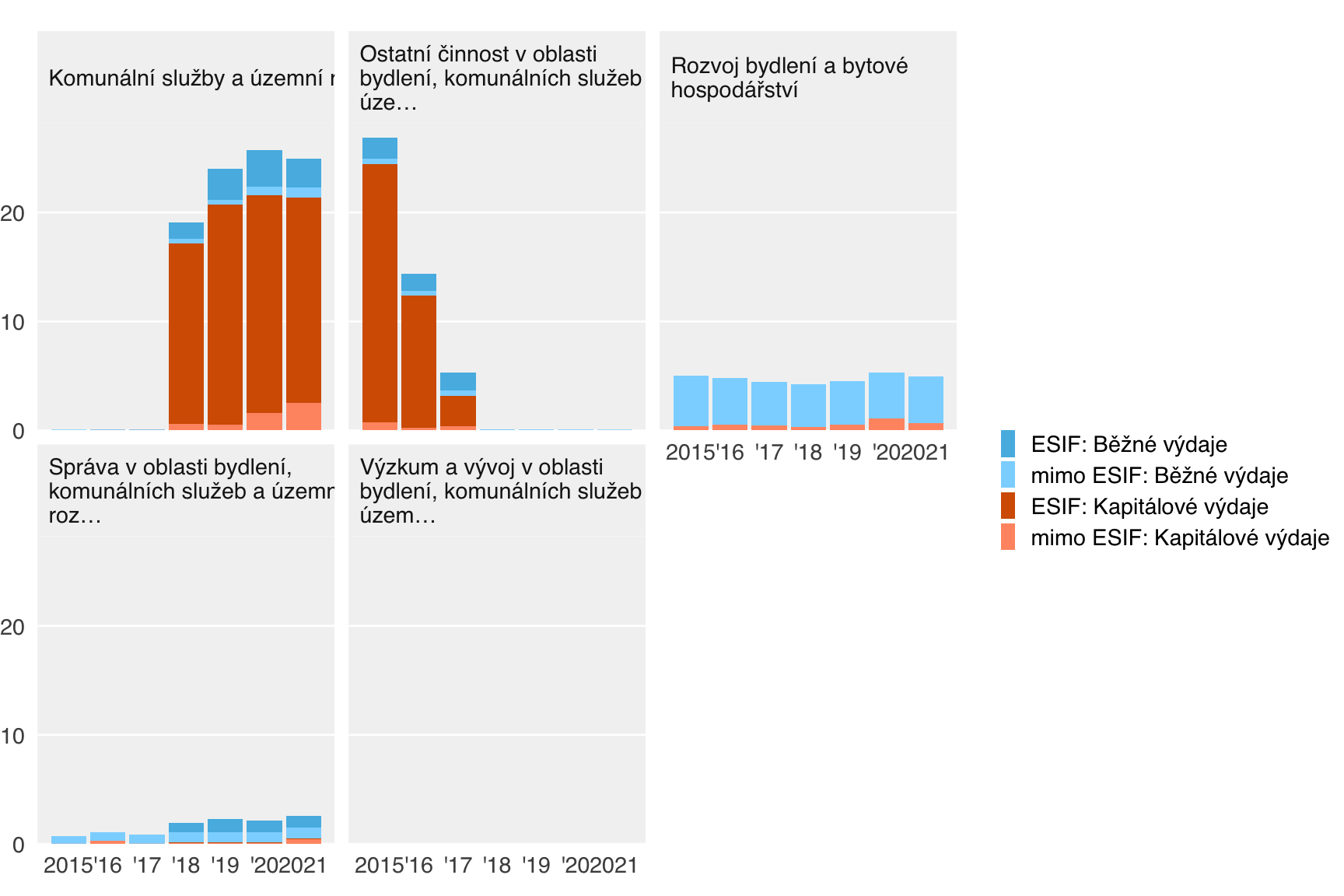

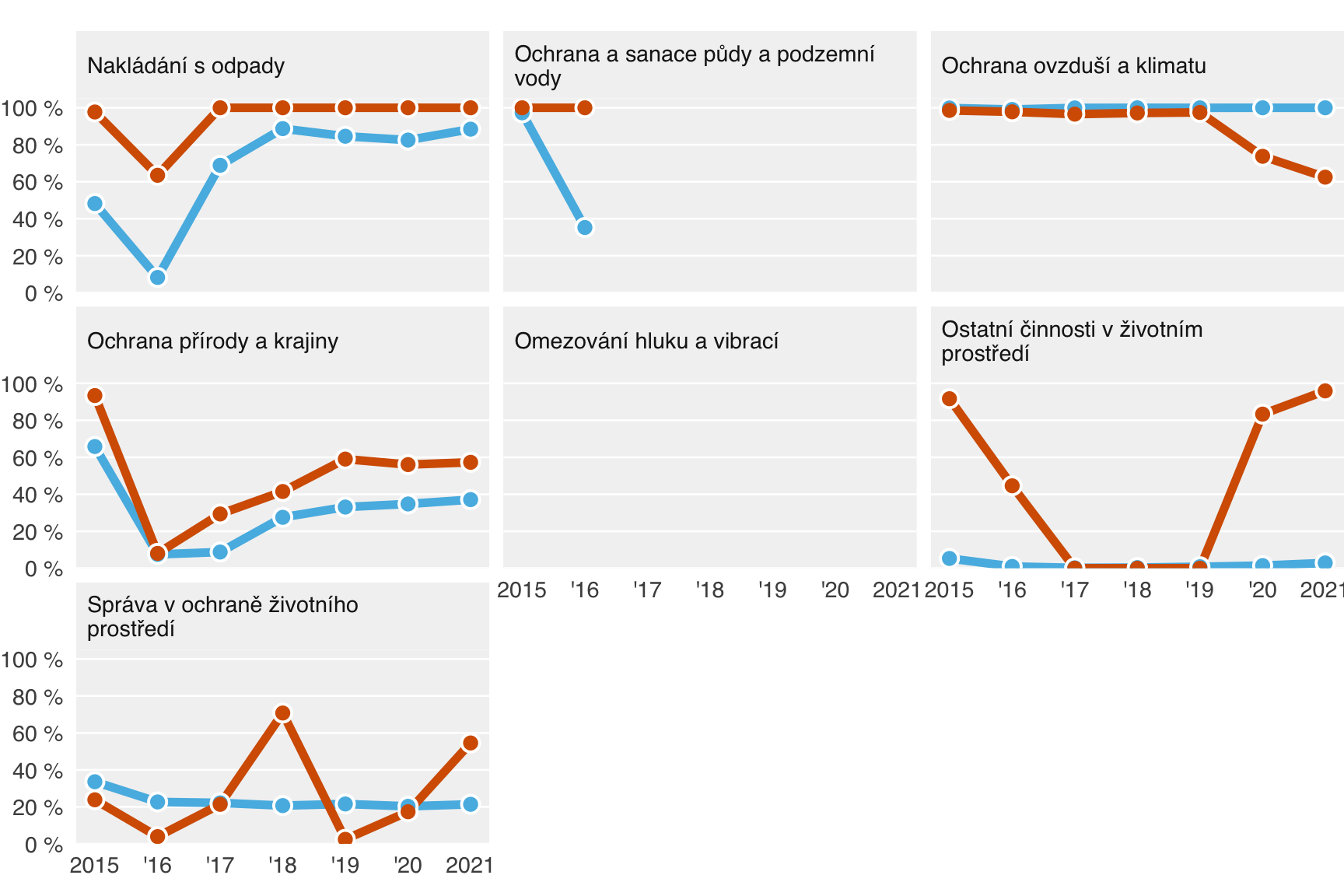

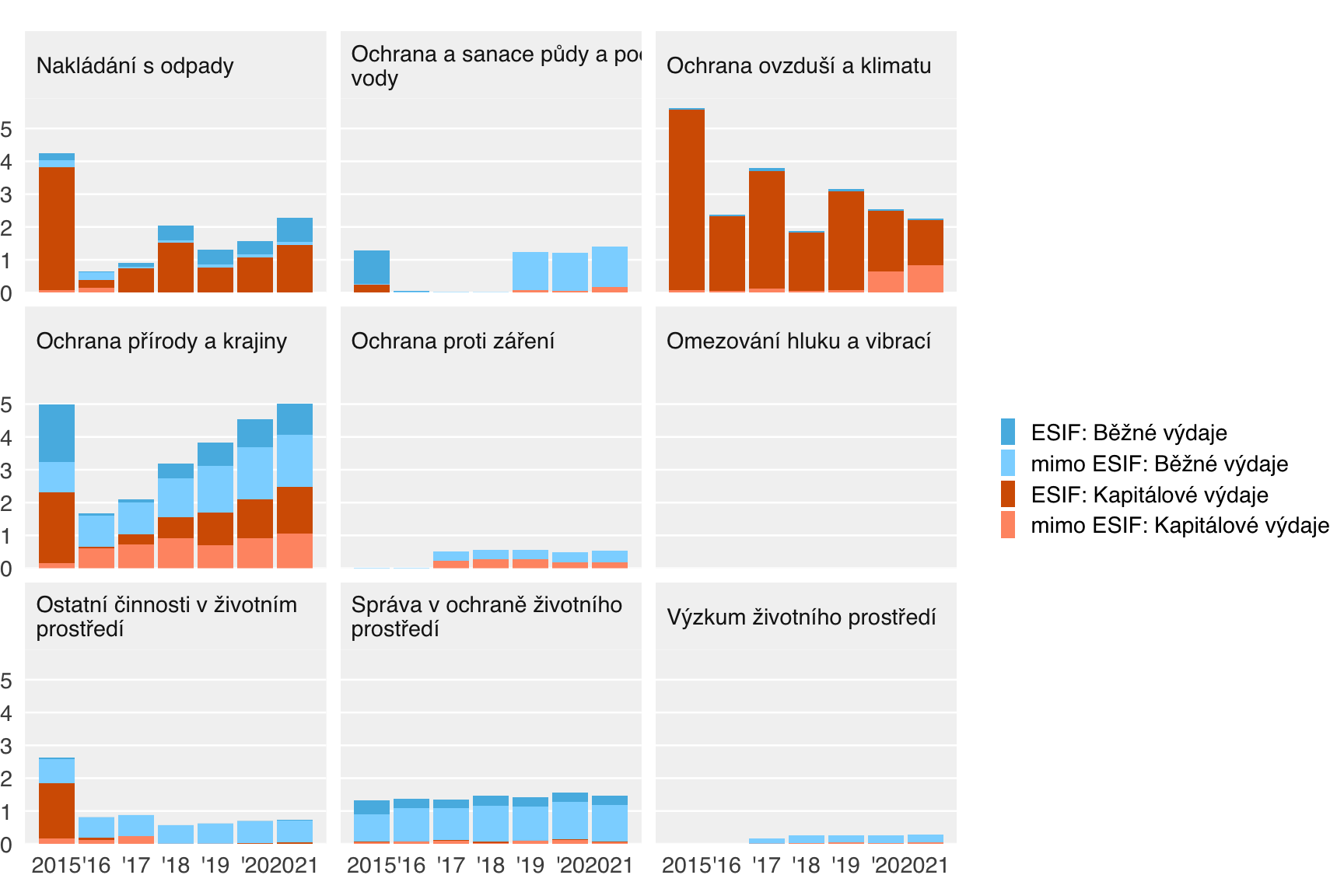

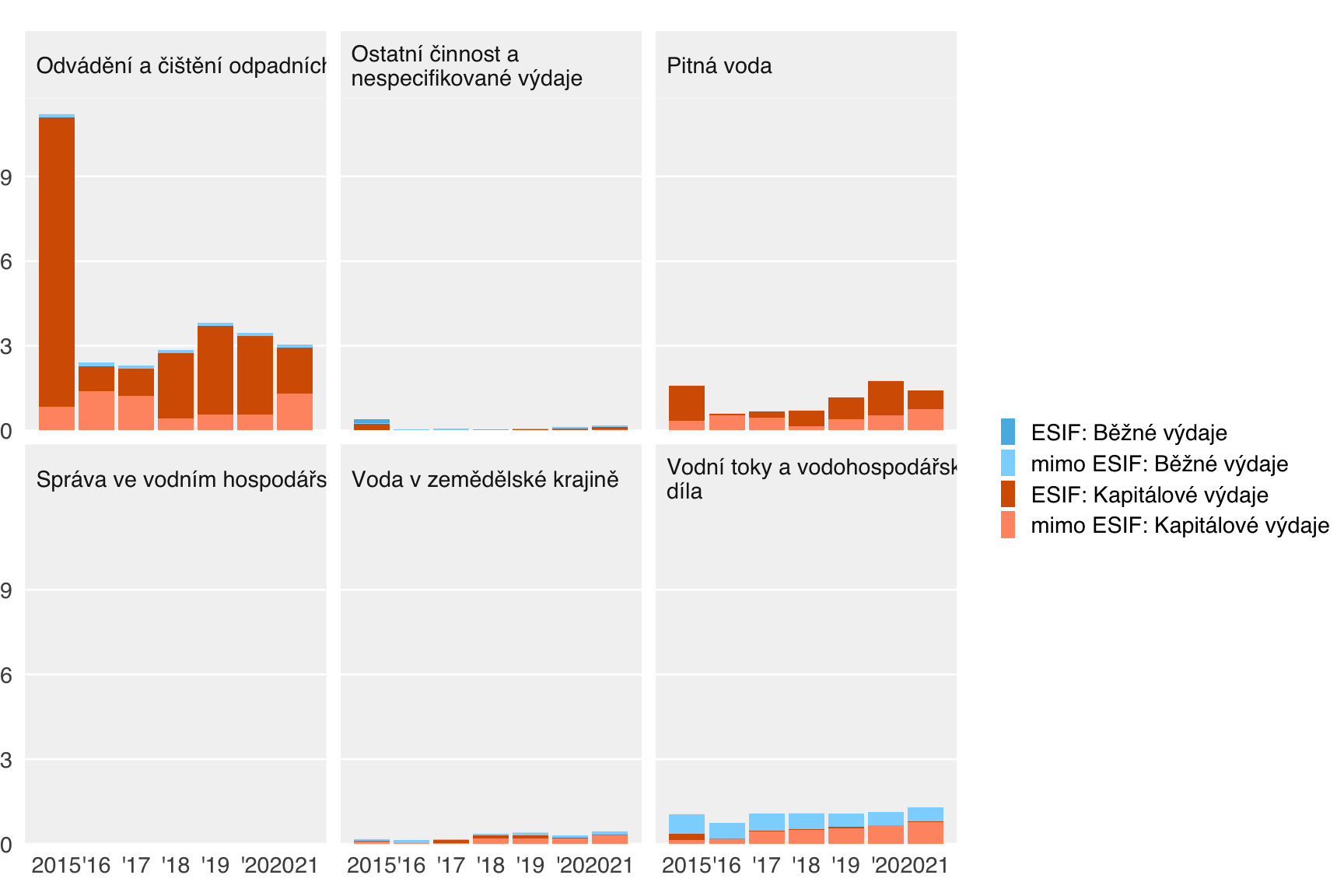

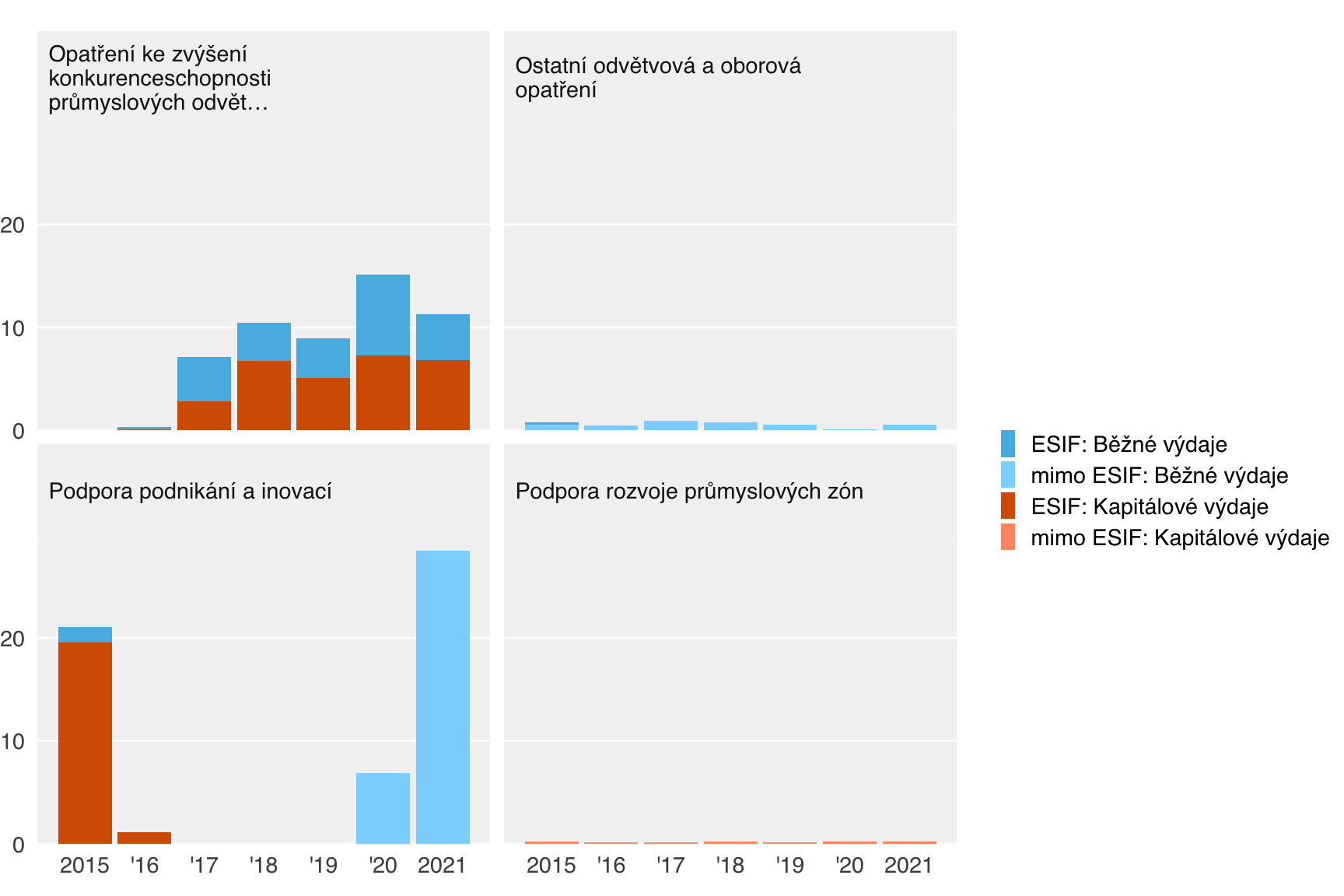

Odvětvové členění

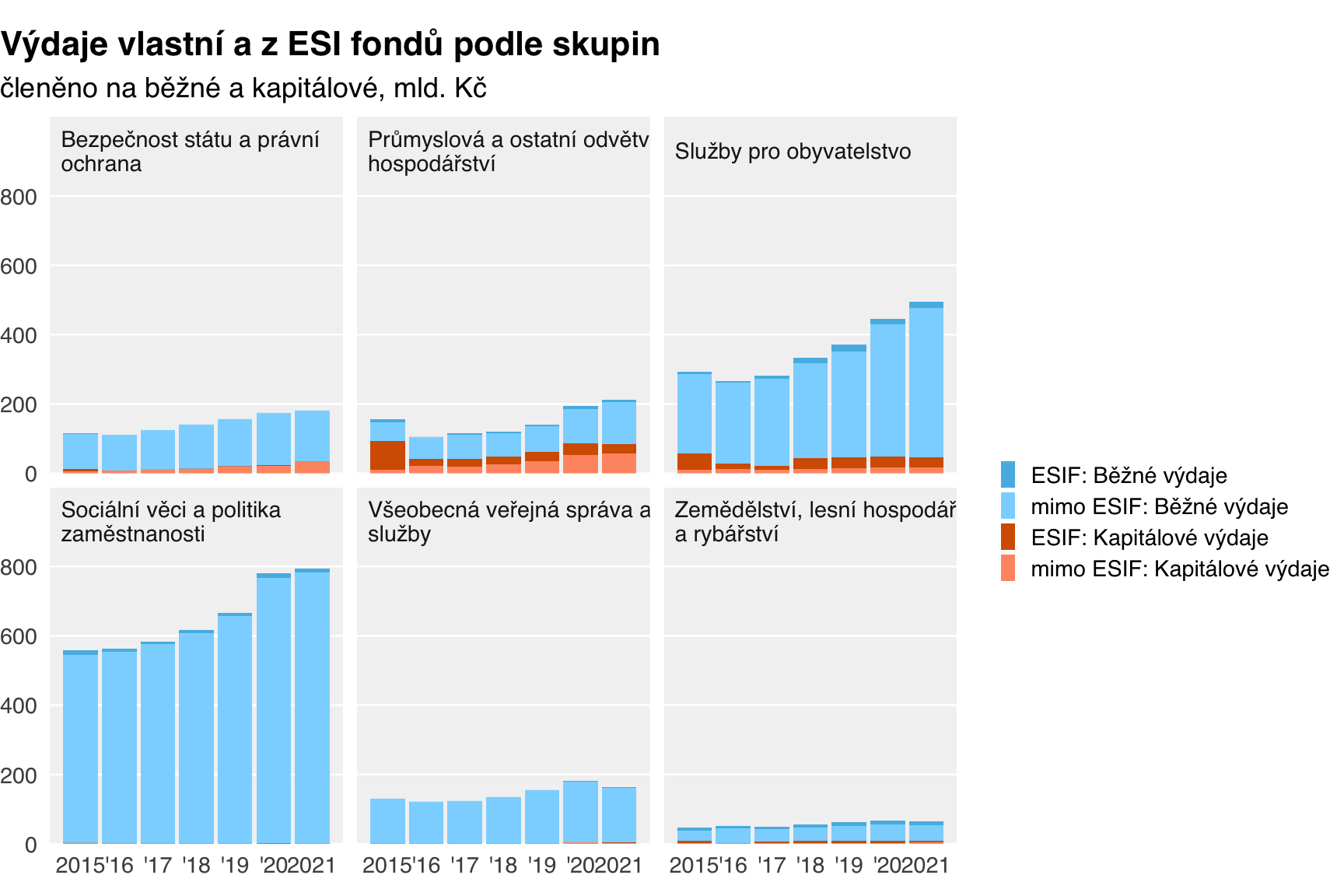

Skupiny

Skupiny (odvětvové členění)

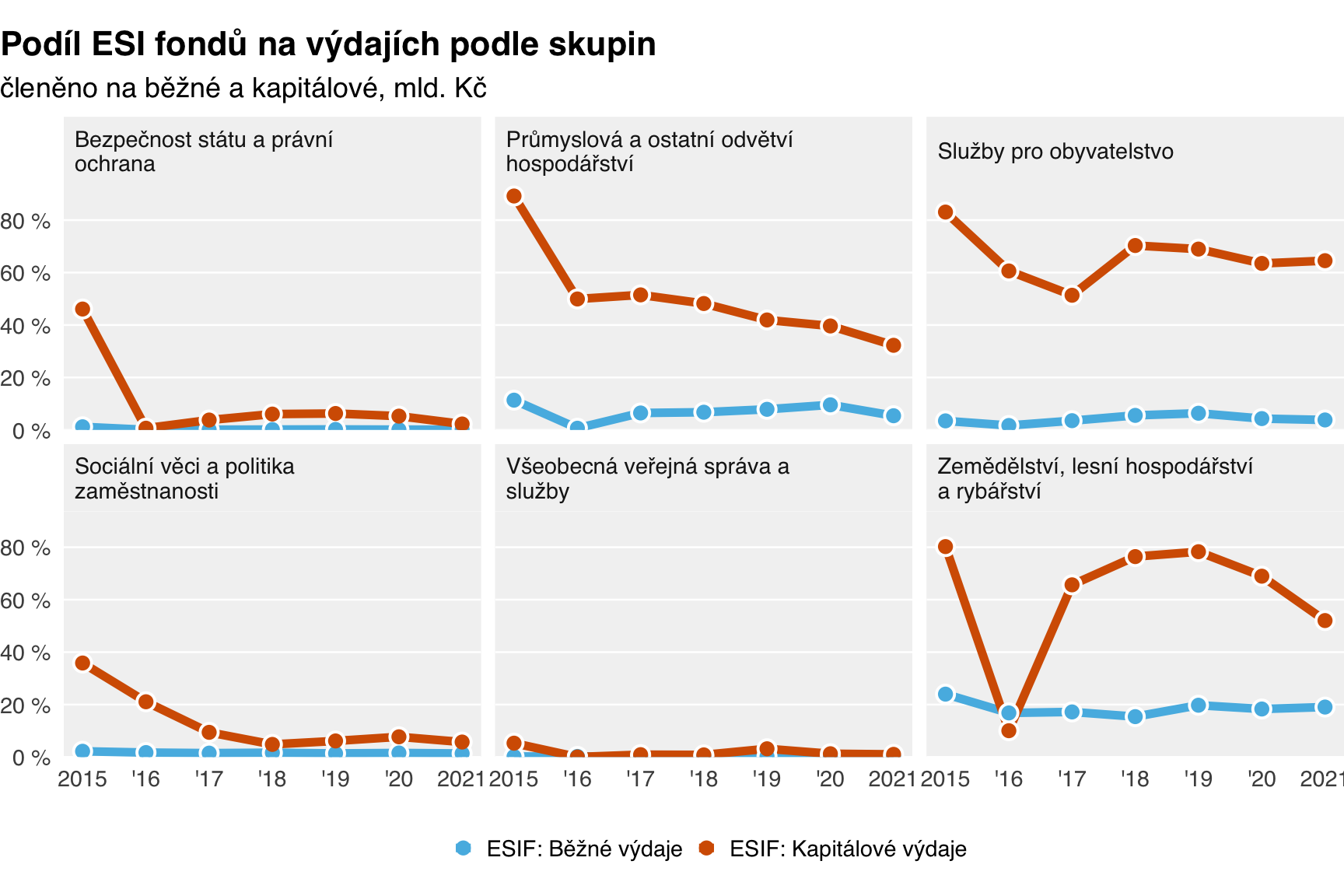

Podíl ESIF

Tematické analýzy

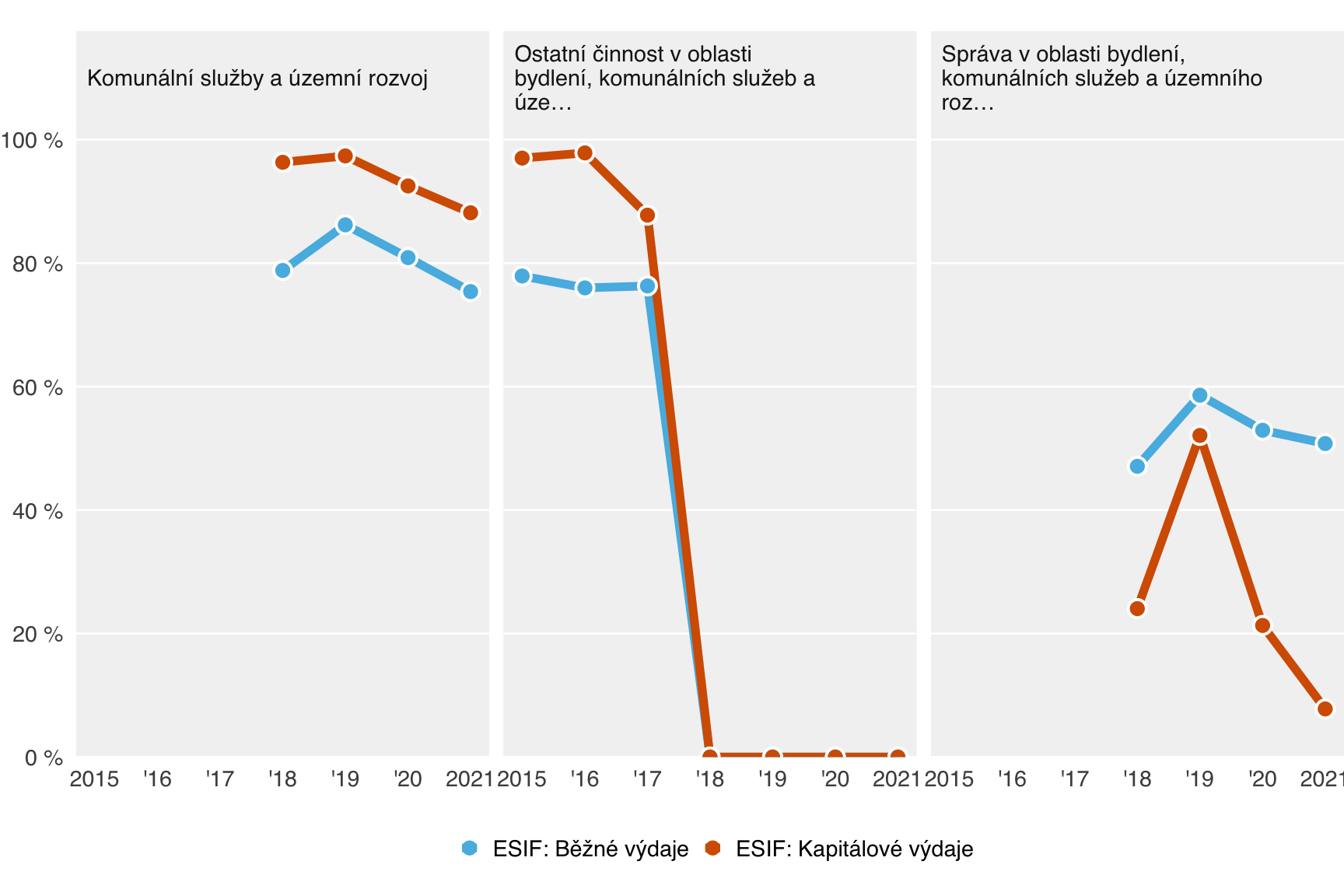

Bydlení

ŽP

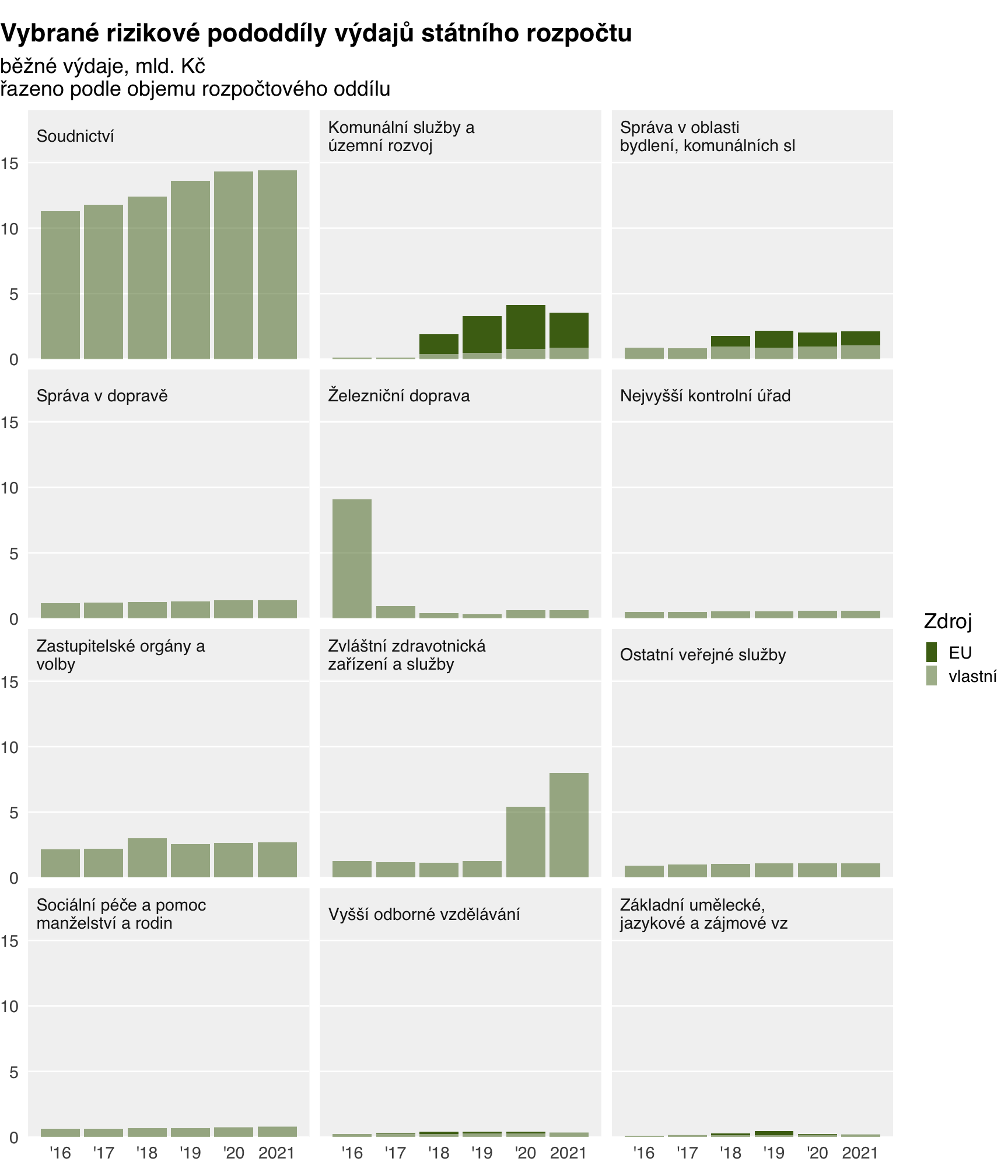

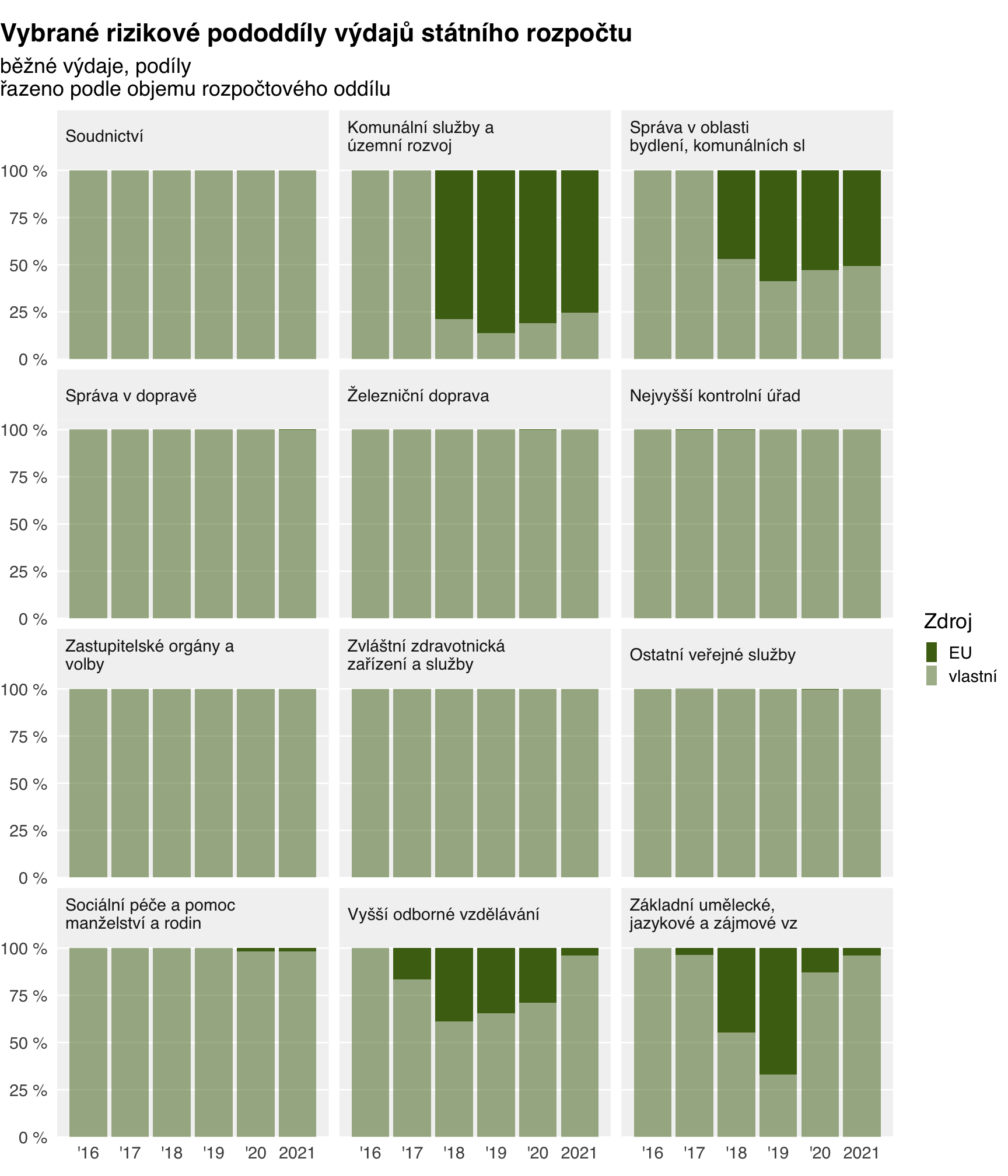

Rizikové pododdíly

Běžné výdaje

Absolutně

Podíly

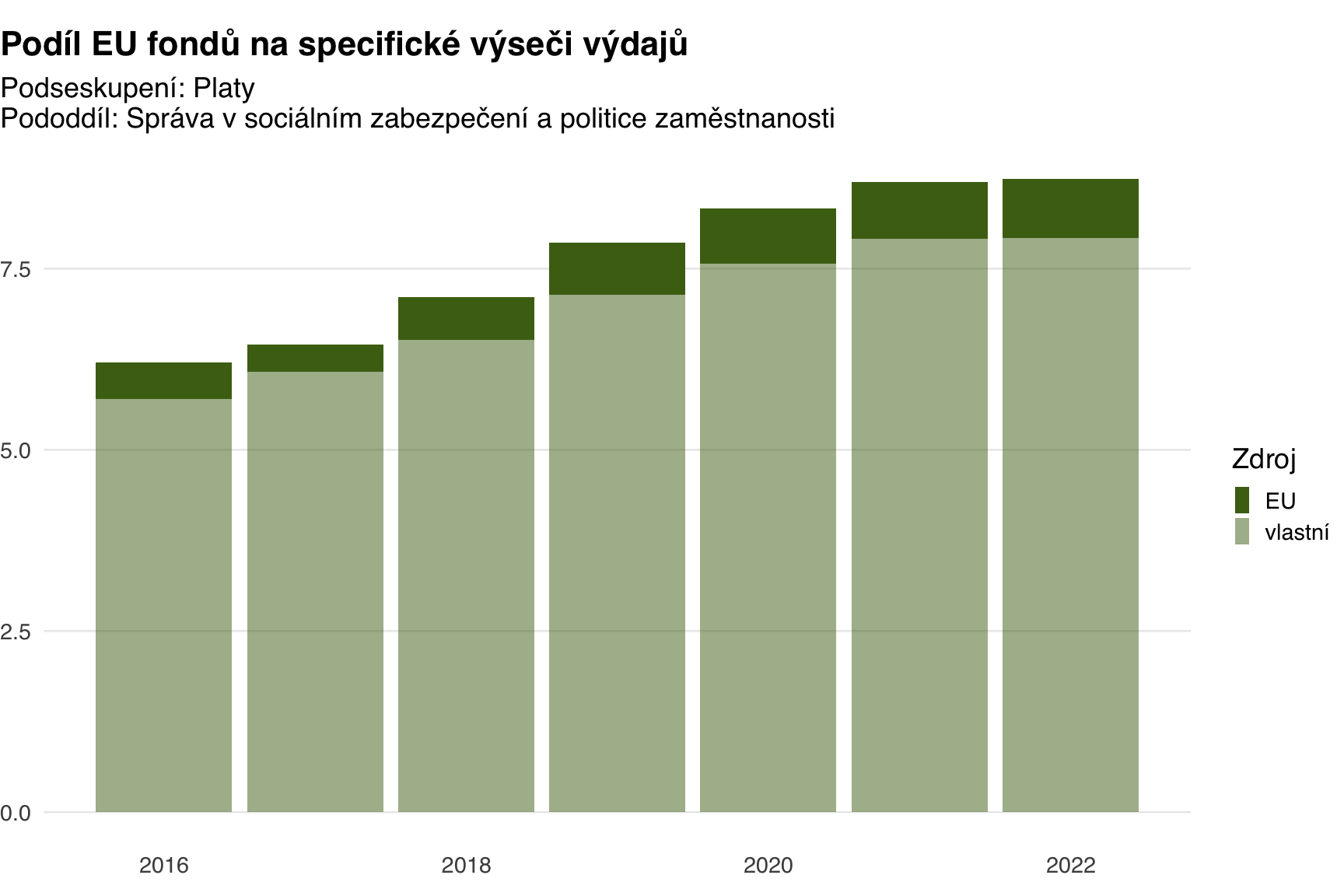

Příklad detailní analýzy

Technické aspekty ve stručnosti

Zdroje dat

Využíváme data ze Státní poklady, konkrétně otevřené datové sady o plnění rozpočtů tzv. ústředně řízených organizacích, které dohromady odpovídají hranicím státního rozpočtu.

Jak fungují rozpočtová data

Záběr

Státní pokladna ve veřejně dostupných datech sleduje čtyři typy organizací

- ústředně řízené:

- organizační složky státu

- příspěvkové organizace

- státní fondy

- místně řízené,

- tj. obce, kraje a jejich příspěvkové organizace a sdružení, vše společně

Kromě příjmů a výdajů pak stát eviduje ještě účelové transfery (dotace) od státu k obcím.

Logika toku peněz a její odraz v datech

Peníze do veřejného sektoru tečou třemi cestami:

- do státního rozpočtu

- do obecních a krajských rozpočtů

- do státních fondů

Následně tečou dál formou transferů, tj. účelových a neúčelových přesunů, dotací atd., např. od státu nebo státním fondům obcím nebo státním příspěvkovým organizacím.

Peníze jednou přitečené do státního rozpočtu jsou tam vidět jako příjem a následně jako výdaj. Pokud peníze utrácí stát sám na svoje vlastní aktivity, výdaje vidíme rozčlěnený do detailu podle paragrafů a položek. Pokud stát poslal peníze dál, např. obcím, vidíme ho jako transfer a další detail vidíme až v datech od toho, kdo je na konci utratil, tj. např. obec. Proto např. ve státním rozpočtu nejde dobře sledovat výdaje na platy ve školství, protože ty jsou ve státním rozpočtu evidovány jako transfer obcím a nejsou v detailu sledovány.

U ESI fondů platí, že peníze přitečou vždy do státního rozpočtu (tzv. Národní fond) a následně je stát buď

- utratí (sám je příjemce) - pak vidíme na co přesně, tj. např. platy, nákupy + na jaké odvětví (paragraf)

- pošle dál do veřejného sektoru, např. obci nebo vlastní příspěvkovce - pak je vidíme ve výdajích SR jako transfer a obec/státní či obecní příspěvkovka jej eviduje v detailu výdajů svého rozpočtu (k tomu ale viz níže)

- pošle do soukromého sektoru jako transfer (dotaci) - pak je vidíme ve výdajích SR jako transfer v daném odvětví (paragrafu).

Technické řešení tohoto problému - kdy výdaje jsou evidovány při předání mezi částmi veřejného sektoru i při konečném vydání - řeší konsolidace, pro kterou data státní pokladny také poskytují podklad.

Členění: jaký detail můžeme znát

Data státní pokladny fungují tak, že na každou utracenou korunu nalepí několik nálepek podle různých členění a výsledné datové sady tak poskytují velmi jemný rozpad výdají podle několika členění naráz. Každé členění má několik úrovní detailu, od cca 10 kategorií po několik set.

- odvětvové členění, tzv. paragrafy, tj. na jakou oblast (viděno sektorově)

- zodpovědnostní členění: kapitoly, tj. z rozpočtu kterého ministerstva, popř. konkrétní veřejné organizace, výdaje šly

- druhové členění: v nejvyšší hladině členění na běžné a kapitálové výdaje, dále na platy, transfery, nákupy atd.

- zdrojové třídění: kde se peníze vzaly? V základní úrovni ČR x mimo, dále až na konkrétní programy vč. kofinancování

Této vícerozpěrnosti dat využíváme jednak pro identifikaci peněz z ESIF (zdrojové třídění), jednak pro detailnější analýzy (např. kapitálové výdaje na transfery soukromému sektoru v oblasi energetiky).

U zdrojového třídění dokážeme odlišit i období, tj. např. v roce 2015 lze odlišit OP D 2007-13 od OP D 2014-20.

Ve vztahu k ESIF datům

Ze státní pokladny lze dovodit operační program, ztrácí se ale vazba na projekty a tím i na kategorie používané v monitoringu ESIF, např. oblasti intervencí.

Dostupnost a omezení dat

| typ | roky | identifikace ESIF |

|---|---|---|

| státní rozpočet | 2015-2021 | Ano |

| státní příspěvkové organizace | 2010-2020 | ? |

| státní fondy | 2015-2021 | Ne |

| samosprávy a jimi zřizované organizace | 2010-2021 | Částečně |

Poznámky ke kvalitě dat

- odvětvové třídění investic do pododdílů v oddílu Doprava je po roce 2015 velmi vachrlaté a pododdíly v podstatě nejdou použít - většina výdajů na železnice a silnice je v pododdíle Ostatní záležitosti… a všechny tyto oddíly objemově velmi skáčou mezi lety.

Srovnatelnost se studií z roku 2017

Hlavní rozdíly jsou tři:

- studie z roku 2017 zahrnuje státní fondy

- studie z roku 2017 zahrnuje samosprávy

- studie z roku 2017 pracuje s vybraným okruhem výdajů - vyloučeny jsou např. ty části druhového nebo odvětvového třídění, kde ESI fondy nehrají roli (např. sociální dávky), popř. které nebyly centrem zájmu studie (zemědělství)

Ad 1: u SF nejsou z veřejných zdrojů data o zdrojích výdajů, pro rok 2017 vznikly velkým množstvím ruční kompilace interně na MF Ad 2: pro obce data o zdroji výdajů zřejmě nejsou přímo dostupná od roku 2015

Následky:

ad 1. Kategorie „ústředně řízení organizace“ zahrnuje jiný okruh výdajů; po roce 2015 u části těchto výdajů neznáme rozdělení na ESIF a vlastní. Nicméně celkové součty výdajů pro „překryvový“ rok (kde máme data z obou zdrojů) cca odpovídají. ad 2. O kategorii „místně řízených organizací“ tj. samospráv máme ohledně podílu ESIF jen nepřímá data a jejich kvalita spolehlivost zatím není jasná. ad 3. V této studii na některých místech ukazujeme dva okruhy výdajů: jednak celý státní rozpočet, jednak výběr podle studie z roku 2017.